Pārpublicēts no Lauku Avīzes, http://www.la.lv/krajaizdevas-aktivizejas/

Vismaz četras iniciatīvas grupas, aptverot desmit novadus, tostarp iesaistot Latvijas Lauku konsultāciju un izglītības centra (LLKC) speciālistus, patlaban apzina iespējamos kooperatīvo krājaizdevu sabiedrību (KKS) dalībniekus, gatavo statūtus un citus dokumentus iesniegšanai Finanšu un kapitāla uzraudzības komisijā (FKTK), kā arī gatavojas dibināšanas sapulcēm.

Iesaistās arī uzņēmēji

Vēl pirms vairākiem gadiem KKS Latvijā galvenokārt atbalstīja, aizdeva naudu un palīdzēja pelnīt cilvēkiem, kas nenodarbojas ar uzņēmējdarbību, turpretim tagad finanšu kooperatīvu priekšrocības saredz un izmanto aizvien vairāk uzņēmēju. Tā aprīļa beigās licenci saņēma Latvijas Lauksaimnieku KKS, uzņēmējiem palīdz arī KKS “Allažu saime” un citi kooperatīvi. Limbažu KKS iniciatīvas grupas vadītājs Rihards Strenga teic, ka tieši vietējie uzņēmēji patlaban veido KKS “Metsapole” (vēsturiskais apvidus, ko veido Salacgrīvas, Limbažu, Saulkrastu, Alojas nosaukums), kuras atbalsts ir un būs vajadzīgs gan pašiem, gan arī uzņēmumu darbiniekiem. KKS naudu var aizdot gan uzņēmumu pamatlīdzekļu, gan arī apgrozāmo līdzekļu pirkumam. Nereti šis atbalsts ir vajadzīgs ES fondu projektu īstenošanai, kur jāiegulda sava nauda. Siguldas pagasta zemnieku saimniecības “Pīlādži” saimnieks Jānis Zilvers atceras, ka augļu glabātavas būvei vajadzīgā ES projekta īstenošanai vajadzēja līdzfinansēt 16 000 latu.

“Bankām nepatīk aizdot mazas naudas summas. Krājaizdevu sabiedrībā aizdevumu varēja noformēt ātri un vienkārši,”

tā J. Zilvers.

Topošā Limbažu KKS savu misiju redz arī atbalsta sniegšanā mājražotājiem.

“Mēs gribētu, lai uzņēmēji paliek un darbojas savā novadā. Tas ir viens no vissvarīgākajiem krājaizdevu sabiedrību darbības principiem – naudai ir jāpelna ne tikai Latvijā, bet arī vietējā dzīves vietā. Svarīgi, lai nauda paliktu reģionos, lai to ieguldītu projektos, kas veido jaunas darba vietas,”

teic R. Strenga. Viņš un citi KKS kustības atbalstītāji finanšu kooperatīvu misiju redz arī cilvēku izglītošanā un demokrātijas rosināšanā. Kā zināms, neatkarīgi no ikviena KKS biedra naudas ieguldījuma lieluma KKS pamatkapitālā ikvienam finanšu kooperatīva biedram kopsapulcē ir viena balss.

KKS kā alternatīva bankai, lombardam un augļotājiem

KKS veic arī sociālu funkciju. Daudzos pagastos, piemēram, Allažos, kur nav bankomāta, KKS izsniedz skaidru naudu. Tieši pēdējās bankas aiziešana no Valkas bija iemesls KKS veidošanai šajā Latvijas ziemeļu daļas pilsētā, kas pavisam drīz dibināšanas dokumentus atkārtoti sniegs FKTK. R. Strenga vērš uzmanību – kad būs izveidota “Metsapole”, cilvēki visticamāk, daudz mazāk nekā patlaban izmantos lombardu pakalpojumus, kas naudu aizdod par 200 un vairāk procentiem gadā, apgrozījums arī samazināsies ātro kredītu firmām. Topošā “Metsapole” iecerējusi patēriņa kredītus aizdot ar 10 – 15% likmi gadā. KKS “Allažu saime” un citu KKS pieredze rāda, ka daudzi cilvēki iestājas KKS, lai pārkreditētu neapdomīgi ņemtos ātros aizdevumus.

LLKC eksperts Dzintars Vaivods atzīst – KKS ir kā maza banka, kuras vadība prasa zināšanas. “Mazā banka” līdztekus jau nosauktajai skaidrās naudas izmaksai, kreditēšanas un noguldījumu funkcijai var arī pārskaitīt naudu biedru uzdevumā, mainīt naudas nominālus un īstenot kases funkcijas sabiedriskajām organizācijām un daudzdzīvokļu mājām. Tajā algu parasti saņem daži cilvēki, tostarp grāmatvedis un valdes priekšsēdētājs. Tātad nav milzīgo administratīvo izmaksu.

“Mūsu dienesta mērķis ir rosināt mazo lauku saimniecību izaugsmi un jaunu saimniecību un uzņēmumu veidošanos. Krājaizdevu sabiedrības redzam kā piemērotu instrumentu šo mērķu sasniegšanai. Mūsu darbinieki jau darbojas daudzos finanšu kooperatīvos un palīdzēs interesentiem ar padomu,”

sola Dz. Vaivods. Nākamajos mēnešos Siguldā LLKC telpā savu filiāli atvērs KKS “Allažu saime”, kas LLKC klientiem aizdos naudu ar 2% lielu atlaidi. Atbalstu jaunu KKS izveidē patlaban sniedz arī Krājaizdevu apvienība, viena no divām Latvijas KKS apvienojošajām organizācijām. KKS vajadzīgā inventāra – datora, programmas un citiem – pirkumiem var arī izmantot ES “LEADER” programmas naudu.

Labs piemērs

Allažu pagasta pārvaldes vadītāja Vija Vāvere teic, ka KKS “Allažu saime” darbojas jau piecpadsmito gadu un pirms Līgo svētkiem tajā bija iestājušies 877 biedri.

“Kredītus atšķirībā no garām un sarežģītām procedūrām bankās krājaizdevu sabiedrībā var noformēt un saņemt ātri, ko arī izmanto zemnieki, lai operatīvi iegūtu nepieciešamo finansējumu (īpaši saspringtos lauksaimniecības darbu periodos – sēklas, degvielas iegādei, tehnikas remontam). KKS atvieglo uzņēmējiem iespēju piesaistīt darbaspēku, jo daudzi iedzīvotāji aizņemas līdzekļus transporta līdzekļa iegādei vai tā remontam. KKS palīdz arī sociālu problēmu risināšanā. Pirms vairākiem gadiem viesuļvirpulis vienai pagasta daudzdzīvokļu mājai norāva jumtu, bet sadarbībā ar pašvaldību tika atrasta iespēja par samērā zemiem procentiem mājas iedzīvotājiem aizņemties naudu un novērst avārijas situāciju,”

stāsta V. Vāvere.

Viņa piebilst – KKS lietderību īpaši varēja izjust ekonomiskās krīzes laikā, kad daudzi uzņēmēji, kas atradās uz bankrota robežas, pateicoties KKS atbalstam, varēja saglabāt ražošanu, nodrošinot gan sev, gan darbiniekiem darbu un iztikas līdzekļus. Pretējā gadījumā daudzi iedzīvotāji būtu spiesti kļūt par sociālās palīdzības lūdzējiem pašvaldībā.

V. Vāvere vērš uzmanību, ka KKS “Allažu saime” ir izveidojusi labu sadarbību ar Rīgas rajona Lauku atbalsta biedrību. Vietējā rīcības grupa un KKS ne tikai apsaimnieko vienas telpas, kas būtiski samazina organizāciju uzturēšanas izdevumus, bet arī sadarbojas līdzfinansējuma nodrošināšanā “LEADER” projektiem. Nereti projektu īstenotājiem pietiek vien ar izziņu, ka KKS ir gatava izsniegt kredītu, uz ko lielās bankas “neparakstās”.

2012. gadā ar 35 000 latu ieguldījumu KKS paju kapitālā “Allažu saimes” darbībā iesaistījās Siguldas novada dome. KKS “Allažu saime” patlaban naudu aizdod par 7 – 17% gadā, par noguldījumiem maksā 0,1 – 7% gadā.

Uz ko tieksies

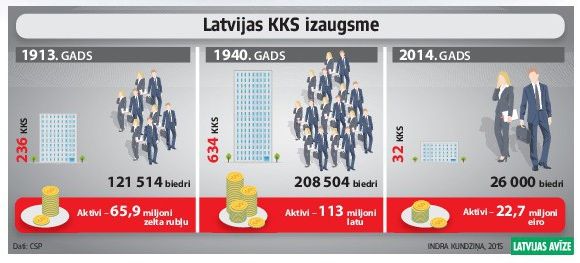

Lietuvā patlaban darbojas 74 kredītsabiedrības (KKS) un 123 to norēķinu grupas. Latvijā KKS aktīvi marta beigās bija 23,8 milj. eiro, Lietuvā pagājušā gada beigās tie bija aptuveni 36 reizes lielāki.

Sešdesmit trīs Lietuvas KKS apvienojušās Lietuvas Centrālajā kredītsabiedrību savienībā ar komersanta statusu un bankas licenci. Latvijas Krājaizdevu apvienība patlaban lobē nepieciešamību labot KKS likumu un arī Latvijā veidot otrā līmeņa KKS – kooperatīvo krājaizdevu sabiedrību centrāli. “Latvijas Avīzē” esam vēstījuši par ieceri veidot KKS un pastarpināti iedzīvotājiem, uzņēmējiem un pašvaldībām piederošu kooperatīvo banku, kas ļautu vairāk naudai palikt Latvijā, racionālāk to apsaimniekot, īstenot apmācības programmas un gūt citas priekšrocības.

Patlaban 3700 Eiropas kooperatīvās bankas pārstāv 56 miljonus cilvēku un to tirgus daļa ir aptuveni 20%. Šīs bankas apkalpo 215 miljonus klientu. Itālijā, Francijā, Vācijā un Nīderlandē kooperatīvo banku tirgus daļa kreditēšanā veido 25 – 45% lielu īpatsvaru. Piemēram, Vācijā Kredītsabiedrību centrālās bankas aktīvi ir 407,2 miljardi eiro, tā apvieno 900 kooperatīvās bankas ar 12 000 filiālēm (KKS). Svarīgi, ka neviena kooperatīvā banka ES vēl nav bankrotējusi. Iemesls – tās ir piesaistītas vienai teritorijai, tās koncentrējas uz biedru interesēm un rosina sadarbību.

POZĪCIJA

Ekonomikas ministre Dana Reizniece-Ozola:

“Mūsu ministrijas veiktais pētījums rāda, ka no ES strukturālajiem fondiem mikroaizdevumiem varētu piešķirt 24 miljonus eiro, tomēr tirgus pieprasījums ir 170 miljoni eiro. Es KKS redzu kā vienu no kreditēšanas instrumentiem, tas noteikti nebūs liels, tomēr mūsu tautsaimniecībai gana svarīgs. Īpaši, ņemot vērā, ka bankas aizvien mazāk kreditē tautsaimniecību. Patlaban KKS pietrūkst iespējas apvienoties un aizdot naudu juridiskajām personām. Ekonomikas ministrija līdz septembrim sagatavos pētījumu par to, kā labāk atbalstīt KKS. Jāņem vērā – ja KKS vēlas kļūt stiprākas, tad prasības nodrošinājumam būs daudz stingrākas nekā patlaban. Mēs mācāmies no Lietuvas piemēra, kur ir izveidota KKS jumta organizācija. Redzam, ka Latvijā to varētu veidot attīstības finanšu instrumenta “ALTUM” paspārnē.”