Avots: Rīgas apriņķa avīze, 31.oktobris. http://www.aprinkis.lv/ekonomika/finanses/item/13788-eriks-coders-lai-latvij

Krājaizdevu apvienības valdes loceklis Ēriks Čoders uzskata, ka tieši krājaizdevu sabiedrības ir tas instruments, ar kura palīdzību apturēt naudas aizplūšanu no Latvijas.

“Sākšu ar pasaku par ganu zēnu un velnu. Ganu zēns ar velnu saderēja. Velns solīja, ka viņš piebērs pilnu ganu zēna cepuri ar naudu un tad iegūs tā dvēseli, bet ja nē, zēns iegūs visu pasauli. Velns skraidīja pa visu pasauli, nesa zeltu un bēra cepurē, bet cepure bija caura un viņš to nepiebēra.

Ja mēs paskatāmies uz šodienas Latvijas ekonomiku, tad to droši var saukt par “caurās cepures” ekonomiku. Tiek minētas iespaidīgas summas, kas Latvijas ekonomikā ienākušas ar uzturēšanās atļaujām, cik cepurē daudz iebērts. Taču, kad mēs paskatāmies statistiku, cik tai “cepurē” ir palicis, tad izrādās, ka tieši otrādi – kolīdz naudas plūsma it kā pieauga, tā nauda, kas aizplūst no Latvijas, palielinājās vēl straujāk. Reālā ekonomikā nauda neieiet. Un neieiet viena iemesla dēļ. Tādēļ, ka mums nav finanšu sistēmas ar robežām.

Zem tās ganiņa cepures šodien stāv otra cepure – tā ir skandināvu banku cepure vai nekustamo īpašumu tirdzniecības firmu cepure, bet tā nav ganiņa cepure, tā nav mūsu valsts sabiedrības cepure. Viņa ir tukša un paliek arvien tukšāka. Lai panāktu, ka nauda paliek Latvijā, tad vai nu cepurei ir tomēr jābūt ar dibenu, vai arī lai tā cepure ir virs bedres kā ganiņam, kas pieder viņam pašam.

Lai to panāktu, mums ir jāizveido finanšu sistēma, kuras pamatā ir kooperācija un kur ir noteiktas barjeras naudas aizplūšanai. Amerikā, Kanādā un citās attīstījās valstīs nav iespējams tā kā Latvijā, ka naudu ieskaita un tūlīt pat aizskaita tālāk. Priekšā ir ļoti spēcīgas barjeras, kas aizstāv vietējo tirgu, vietējo sabiedrību.

Taču mēs esam pilnīgi atvērti, bez jebkādas aizsardzības. Pārdodot banku “Citadele“, vairs nebūs nozīmes, cik mums ir noguldījumi, cik mums ir investīcijas, viņas būs tikai līdz tam brīdim, kamēr te varēs gūt lielāku peļņu nekā citur. Lai gūtu šeit lielāku peļņu nekā citur, mums ir jābūt mazākām algām, sliktākiem dzīves nosacījumiem, tikai šādā gadījumā šeit plūdīs nauda. Pietiek mums gribēt dzīvot mazliet labāk, nauda no mums aizbēgs. Lai tā nenotiktu, ir jābūt robežām, kas šo naudu notur valstī, reģionos.

Viens no 200 gadus pasaulē pārbaudītiem mehānismiem ir finanšu kooperācija jeb krājaizdevu sabiedrības. Vietējā sabiedrība izveido finanšu institūciju, kur viņi iegulda savu naudu. Ar šīs finanšu institūcijas palīdzību viņi meklē arī naudu no malas un kļūst par šīs piesaistītās naudas noteicējiem. Tieši viņi nosaka, vai šai naudai ir laiks iet prom no teritorijas, vai tai ir jāpaliek. Tas arī ir Īrijas atkopšanās cēlonis, tas ir arī iemesls, kādēļ Anglijā krīzes laikā četrkāršojās kooperatīvu īpatsvars finanšu sektorā. Tieši tāpēc, ka viņi būvēja robežas jeb barjeras, lai nauda neplūstu prom.

Es pat domāju, ka tādā veidā, pat nepiesaistot naudu, var panākt, ka naudas daudzums palielinās, jo, ja mēs strādājam, mēs radām vērtību, ja mēs neļaujam šai vērtībai aizplūst, mēs kļūstam arvien bagātāki. Un gluži otrādi, ja nav šīs robežas, mēs varam strādāt, cik gribam, kāds vienmēr paņems vairāk, nekā varam paturēt. Mūsu darbs pārvērtīsies bezcerīgā skrējienā pakaļ ātri braucošam vilcienam.

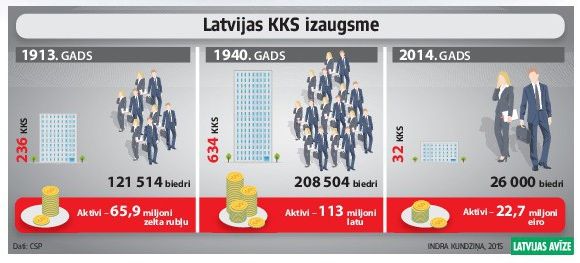

Latvijai jau ir pieredze kooperatīvu finanšu sistēmas veidošanā ar senu vēsturi. Cara laikā, kad latvieši ieguva brīvību no dzimtbūšanas, viņi bija pilnīgi bez īpašumiem, viņiem nebija ķīlu, ko dot bankām. Gandrīz visi bija spiesti sākt no nulles, un loģiski viņiem bija nepieciešams kaut kāds starta kapitāls, un vienīgais reālais veids, kā to iegūt, bija ar nelielām naudām mesties kopā, viens ir pirmais, kas nostājas uz kājām, viņš palīdz nākamajam utt. Tas ir iespējams tikai tad, ja nopelnītā nauda paliek pašu rīcībā.

Tāpat to ļoti labi izmantoja arī starpkaru Latvijas periodā. Valsts ļoti brīvi deva naudu finanšu kooperatīviem, tāpēc arī tie izveidojās Latvijā vairāk nekā 600. Gandrīz katrā pagastā tādi bija. Un tad nebija tā, kā tagad, ka tikai vienā vai divās vietās attīstās ekonomika uz visas valsts rēķina. Tad visa valsts attīstījās. Un tieši pateicoties šai sistēmai, kas ļāva naudu novirzīt konkrētā teritorijā, jo bija robeža, kas neļāva šai naudai aizplūst.

Šodien ir ļoti daudz programmu, daudz prezentāciju un pētījumu, cik daudz naudas ir ieguldīts Latgales atbalstam un citu reģionu atbalstam, bet tāds īsts pētījums, cik no šīs ieguldītās naudas paliek tur, nav, ja šādu pētījumu paveiktu, parādītos ļoti bēdīgs skats, ka nauda, kas ieguldīta Latgalē, ātri pa dažādiem ceļiem aizplūst atpakaļ uz Rīgu. Un diemžēl ar cilvēkiem kopā.

Lai to apturētu, jāveido robeža. Un robežas var izveidot šādi finanšu kooperatīvi, kuriem ir jāapvienojas, jo skaidrs, ka šodien Latgalē savākt tik daudz līdzekļus, lai paši saviem spēkiem viņi paceltu Latgali, nav iespējams. Tur, kur ekonomika ir atpalikusi, tur ir lieli riski ieguldīt naudu, bet tur ir arī liela iespēja nopelnīt. Jo riskos ir liela peļņas iespēja. Ja šādu sistēmu mēs izveidojam pa visu valsti, mēs varam panākt, ka no tām teritorijām, kur nauda šobrīd ir lieka, tā tiek novirzīta tām teritorijām, kur ir vairāk vajadzīga. Īriem, pateicoties finanšu kooperatīviem, izdevās apturēt iedzīvotāju bēgšanu no valsts.

Arī mums ir izdevies pierādīt, ka tas ir iespējams. Manis pārstāvētā Allažu Saime, kas ir šobrīd lielākā krājaizdevu sabiedrību ārpus Rīgas, 2008. gadā pierādīja efektivitāti šādai krājaizdevu sabiedrību sistēmai. Kad Latvijā dēļ krīzes sākās otrais emigrācijas vilnis un cilvēki sāka braukt prom, Siguldas novada Allažu pagastā bija pretēja tendence. Mums pēkšņi strauji palielinājās iedzīvotāju skaits. Tas notika tāpēc, ka mēs bijām tas salmiņš, pie kura glābās slīcēji – finanšu problēmās nokļuvušie cilvēki. Mēs nebijām tāds kuģis, kāds ir krājaizdevu sabiedrības Īrijā, Anglijā, Vācijā vai Polijā, mēs neesam arī tāda laiva, kā Lietuvā, mēs bijām tikai salmiņš, bet pie viņa ķērās desmitiem ģimeņu, un tas salmiņš bija tas, kas ļāva neaizbraukt.

Mums bija divi milzīgi kredītu pieaugumi. Uzņēmēji nāca pēc kredītiem, jo krīzes laikā viņiem strauji kritās apgrozījums, bet, tā kā viņiem jau bija kredīti bankās, bankas prasīja papildu ķīlas un nodrošinājumus, bet šādu iespēju uzņēmējiem nebija. Viņiem draudēja atņemt ražošanas iekārtas, tad viņi būtu spiesti pārtraukt ražošanu, atlaist cilvēkus. Mēs bijām vienīgie, kas bija gatavi šīs iekārtas ļaut pārkreditēt, lai viņi ražošanu neslēdz.

Otra grupa bija cilvēki, kas bija zaudējuši darbu, un jaunu darbu varēja atrast diezgan patālu no mājām. Mums palielinājās pieprasījums pēc mašīnām. Cilvēki ņēma mašīnas, lai varētu aizbraukt strādāt.

Mēs rēķinām, ka aptuveni 70 ģimenēm šādā veidā palīdzējām palikt Latvijā. Ja šāda krājaizdevu sabiedrību sistēma būtu visā valstī, tad mēs varētu reizināt šīs 70 ģimenes ar simts. Tās būtu ģimenes, kas droši paliktu Latvijā. Tādēļ ir svarīgi izvērst finanšu kooperatīvu kustību visā Latvijā un, lai šī sistēma darbotos efektīgāk, būvēt otrā līmeņa kooperatīvu, kurā apvienotos mazie reģionu kooperatīvi, lai palīdzētu viens otram un kopā spētu paveikt lielākus projektus. Taču, lai to izdarītu, ir jāmaina likums.

Ja mēs vēlamies būt saimnieki paši savā zemē, tas ir nekavējoties jādara, lai nauda un cilvēki pārtrauktu aizplūst no Latvijas. “