Valdības darba kārtībā nonācis jautājums par krājaizdevu sabiedrībām. Tas ir viens no alternatīvā finansējuma pakalpojumiem Latvijā, kas sniedz atbalstu saviem biedriem kā pašpalīdzības kases. Krājaizdevu sabiedrību darbības aktivizēšana varētu dot būtisku ieguldījumu reģionālajā attīstībā, tomēr, lai tas tā notiktu, plānots tām ļaut apvienot spēkus. Šī iecere gan tiek vērtēta neviennozīmīgi.

“Parasti krājaizdevu sabiedrības veidojušās kā alternatīva banku nozarei, tomēr laika gaitā virknē valstu tās ir iekarojušas nozīmīgu vietu valsts finanšu sistēmās. Piemēram, ASV un Kanādā krājaizdevu sabiedrību biedru skaits ir līdz pat 40-50% no ekonomiski aktīvajiem iedzīvotājiem,” portālam “Delfi” norāda Latvijas Universitātes (LU) Biznesa, vadības un ekonomikas fakultātes profesore Ramona Rupeika-Apoga.

Profesore skaidro, ka, “ņemot vērā krājaizdevu sabiedrību mazo izplatību Latvijā, grūti prognozēt, ka tās varētu jau tuvākajos gados kļūt par nopietnu spēlētāju finanšu tirgū”. To pamato ne tikai ļoti mazie aktīvu apjomi, bet arī samērā vājā iedzīvotāju informētība par krājaizdevu sabiedrību darbības principiem un iespējām. Tikmēr valdībā izskatītais informatīvais ziņojums paredz izstrādāt likumu grozījumus, kas ļautu paju sabiedrībām apvienoties un kļūt spēcīgākām, nodibinot banku.

Savukārt Krājaizdevu apvienības valdes priekšsēdētāja vietnieks un “Allažu saime” valdes priekšsēdētājs Ēriks Čoders paredz, ka jauns regulējums dotu ieguldījumu reģionālajā attīstībā. Portāls “Delfi” pēta, kas ir krājaizdevu sabiedrības, kas tās izmanto un kāda nākotne tām tiek paredzēta.

Senas tradīcijas

Krājaizdevu sabiedrība ir biedru dibināts un pārvaldīts finanšu kooperatīvs. Krājaizdevu sabiedrību biedri ir vienlaicīgi to īpašnieki un klienti. Tā pieder visiem biedriem un tikai biedri var saņemt pakalpojumus. Lai kļūtu par biedru, ir jāiegādājas vismaz viena paja, kas nosaka biedra īpašuma tiesības sabiedrībā. Sadalot peļņu uz pajām, biedri saņem dividendes vai kopīgi var pieņemt lēmumu izmantot peļņu pakalpojumu uzlabošanai.

Kā liecina Finanšu ministrijas(FM) sagatavotais ziņojums par krājaizdevu sabiedrībām, tās Latvijā attīstījās 20. gadsimta sākumā. Latvijā 1938. gadā darbojās 503 krājaizdevu sabiedrības, lielākā daļa no tām – laukos. Šobrīd darbojas 34.

Krājaizdevu sabiedrības darbojās kā pašpalīdzības kases, ar lielāko aizdevumu aktivitāti tieši lauksaimniecības sektorā. Kā skaidro FM, krājaizdevu sabiedrības sniedz aizdevumus saviem biedriem – fiziskām personām un pāris gadus juridiskām personām – individuāliem un ģimenes uzņēmumiem, zemnieku un zvejnieku saimniecībām.

Tāpat krājaizdevu sabiedrības veic skaidras un bezskaidras naudas maksājumus, īsteno tirdzniecību ar finanšu instrumentiem un valūtu biedru uzdevumā, kā arī konsultē biedrus finansiāla rakstura jautājumos. “Kooperatīva cilvēki nav ieinteresēti gūt peļņu, ja kapitāls tiek veidots ar mērķi gūt peļņu, tad nestrādā kooperatīva principi,” skaidro Čoders, piebilstot, ka šobrīd Latvijā tāda tendence ir vērojama.

Saskaņā ar likumu krājaizdevu sabiedrības veido noteiktam biedru lokam – pēc teritoriālā, nodarbinātības vai interešu kopības principa. Teritoriālās krājaizdevu sabiedrības valsts izmanto reģionālās attīstības veicināšanai, skaidro “Allažu saimes” pārstāvis. “Tā ir iespēja naudu piesaistīt konkrētai teritorijai, nebaidoties, ka tā nauda ātri un fiksi aizplūdīs prom pa visādiem kanāliem.”

Krīzes laika glābiņš

Jautāts, kas ir cilvēki, kas ņem kredītus no krājaizdevu sabiedrībām, Krājaizdevu apvienības pārstāvis norāda, ka ir virkne cilvēku, kuriem algas “pēc banku formulas ir par mazu”. “Tās ir daudzbērnu ģimenes, tie, kuriem alga ir tuvu robežai, un nav stabila, tiem, kuri ir sabojājuši savu kredītvēsturi,” skaidro Čoders. Tāpat ir klienti, kuri nevēlas, lai bankās tiktu “atvērts” iepriekšējais līgums un mainīti tā nosacījumi.

Tikmēr LU profesore skaidro, ka krājaizdevu sabiedrību potenciālā priekšrocība varētu būt arī labāka informētība par kredīta ņēmēju, kas vienlaicīgi arī ir šīs sabiedrības biedrs.

Finanšu krīzes laikā tikt pie kredīta iedzīvotājam bija teju neiespējami, norāda Čoders. Viņš skaidro, ka krājaizdevu sabiedrības par spīti krīzei kredītus turpināja izsniegt. Šie cilvēki ir izrādījuši lojalitāti, paliekot par krājaizdevu sabiedrības dalībnieku.

“Jebkurš cents, ko es samaksāju bankai, ir zudis. Krājaizdevu sabiedrībā tā nav. Tie centi, ko samaksāju, faktiski paliek manā rīcībā. Kopsapulcē var lemt, ko ar šiem centiem darīt: atgriezt atpakaļ noguldītājiem vai samazināt kredītprocentus,” skaidro Krājaizdevu apvienības pārstāvis.

Krājaizdevu sabiedrību spēku apvienošana

FM izstrādātais un valdībā izskatītais informatīvais ziņojums paredz otrā līmeņa kooperatīvu veidošanu krājaizdevu sabiedrību darbībai. Proti, tas paredz, krājaizdevu sabiedrībām brīvprātīgi apvienot spēkus, dibinot vienotu krājaizdevu sabiedrību banku. FM secinājusi, ka jo tālāk no Rīgas, jo procentuālais īpatsvars individuālo komersantu, individuālo uzņēmumu un zemnieku vai zvejnieku saimniecību kreditēšanā ir lielāks.

Jauns regulējums nodrošinātu vienmērīgu pieejamo finanšu pakalpojumu reģionālo pārklājumu. “Ja paskatāmies kartē, vismazāk krājaizdevu sabiedrības ir tur, kur pēc tām būtu nepieciešamība. Latgalē ir tikai viena un tā ir maziņa. Kurzemē ir četras,” skaidro Krājaizdevu apvienības pārstāvis. “Faktiski gandrīz 90% visu aktīvu ir Rīgā, kur tās nav alternatīvas, bet papildu iespējas. Citur Eiropā ir pretēji – krājaizdevu sabiedrības ir spēcīgas tieši laukos, jo tur tās ir visvajadzīgākās.”

“Latgalē ekonomika ir ļoti lēna un vāja, rezultātā tie kredīti ir augsta riska, bet tieši Latgalē krājaizdevu sabiedrībām ir vismazāk naudas, lai noalgotu tāda līmeņa speciālistus, kas riskus var izvērtēt. Šobrīd Latvijā pastāv absurds: jo lielāki riski, jo mazākas iespējas to izvērtēt,” norāda Krājaizdevu apvienības pārstāvis. Arī profesore Rupeika-Apoga piekrīt, ka krājaizdevu sabiedrību darbības aktivizēšana Latvijā varētu dot ieguldījumu reģionālajā attīstībā.

Čoders uzsver, ka krājaizdevu sabiedrībām otrā līmeņa kooperatīvi nepieciešami, jo jaunu prasību skaits finanšu sektora dalībniekiem turpina palielināties. Tās “sadrumstalotas sabiedrības, vai nu nevar izpildīt, vai nevar izpildīt kvalitatīvi”. Augstās prasības sadārdzina krājaizdevu pakalpojumus.

Skeptiska par ieceri Latvijas kooperatīvo krājaizdevu sabiedrību savienība (LKKSS), tā kā šobrīd nav izstrādāta koncepcija par otro līmeni – jautājumu ir vairāk nekā atbilžu, secina savienības priekšsēdētāja Olga Kazačkova. Viņa atzīst, ka, lai gan LKKSS biedru kopējie aktīvi sastāda 90% no visu Latvijas krājaizdevu sabiedrību aktīviem, savienība nav bijusi ieceres par otro līmeni virzītāja. “Mēs uzskatām, ka sākumā ir diezgan dīvaini likt jumtu mājai, kurai ir tikai pamati uzlikti,” uzsver Kazačkova, aicinot vispirms stiprināt pirmā līmeņa sabiedrības.

Tāpat LKKSS ieskatā būtu vispirms arī jāpopularizē šāds finansējuma pakalpojumu sniedzējs Latvijā un jāmaina sabiedriskā doma par to.

Savienība vērš uzmanību, ka FM ziņojumā esošā informācija ir nepietiekama, lai spriestu, vai un kā otrā līmeņa kooperatīvs varētu stiprināt krājaizdevu sabiedrību darbību un kāds ir sagaidāmais rezultāts. Turklāt divas lielākās no krājaizdevu sabiedrībām – “Dzelzceļnieks KS” un “Jūrnieku forums” – atzinušas, ka krājaizdevu sabiedrības pārveidošana par kooperatīvo banku nav ekonomiski pamatota.

Ministrija gan paredzējusi, ka krājaizdevu sabiedrība varēs izvēlēties – darboties līdzšinējā režīmā vai apvienoties.

Bēdīgā Lietuvas pieredze

Ekonomikas ministrija (EM) gan ir skeptiska, jo, ņemot vērā Lietuvas pieredzi otrā līmeņa kooperatīvu veidošanā, šāda modeļa izveide saistāma ar augstāku risku uzņemšanos. Lietuvā šis otrā līmeņa modelis ir ieviests. Un, kā skaidrojusi FM, kredītriska pārvaldīšanas trūkums un atbildīgas aizdošanas principu neievērošana ir radījuši problēmas vairākām krājaizdevu sabiedrībām. Lietuvas Valsts sabiedrībai Noguldījumu un investīciju apdrošināšanai nācās segt krājaizdevu sabiedrības noguldījumu summu vairāk nekā 119 miljonu eiro apmērā.

Vienlaikus EM neatbalsta arī kreditoru loka paplašināšanu un komercsabiedrību kreditēšanu, jo “šāds kreditēšanas modelis paredz augstus darījumu riskus, ar kuriem krājaizdevu sabiedrības līdz šim nav saskārušas”. Savukārt FM ieskatā Latvijā uz apvienoto krājaizdevu sabiedrību banku ir jāattiecina kredītiestādēm līdzvērtīgas regulējošās prasības.

Čoders gan vērš uzmanību, ka krājaizdevu sabiedrību darbības riskus nosaka kapitāls. Līdz ar kapitāla augšanu pieaug “tādu īpašnieku īpatsvars, kuriem interesē lieli darījumi, ar lielām naudām”.

Kolīdz kapitāls sasniedz ap miljonu eiro, sāk rasties interese nodarboties ar lieliem darījumiem, to rāda arī Lietuvas pieredze. Tiklīdz Latvijas krājaizdevu sistēma izaugs līdz Lietuvas apmēriem, pavērsies plašas iespējas shēmot pie esošās likumdošanas.

“Visas šīs shēmas ir jālikvidē. Kāpēc mēs drīkstam ārzemēs ieguldīt? Kāpēc mums nav ierobežojumu ieguldīt akciju tirgos? Lietuvā līdz 80% zaudējumu radīja ieguldījumi tieši akcijās, kas mums nav ierobežots. Ierobežojam to, nevis baidāmies, ka mēs izaugsim,” skaidro Krājaizdevu apvienības pārstāvis.

26 tūkstoši biedru nav gana

“Esošā krājaizdevu sabiedrību darbības modeļa ietvaros krājaizdevu sabiedrības ir uzrādījušas stabilu darbības rezultātu un turpina pakāpeniski attīstīties, par ko liecina gan krājaizdevu sabiedrību pieaugošais izsniegto kredītu, gan piesaistīto noguldījumu apjoms,” portālam “Delfi” norāda profesore Rupeika-Apoga.

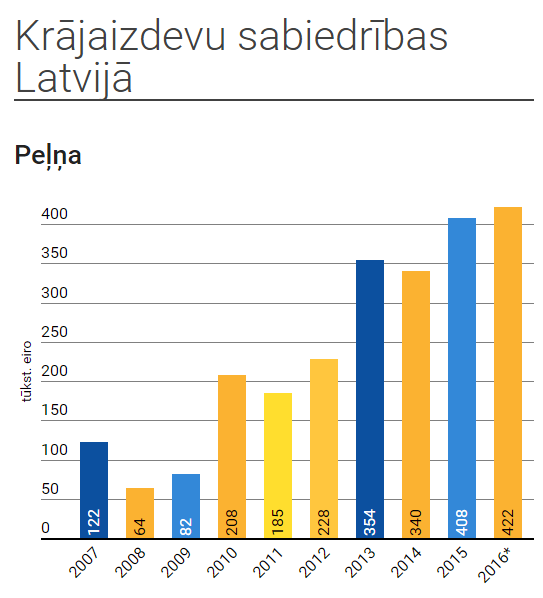

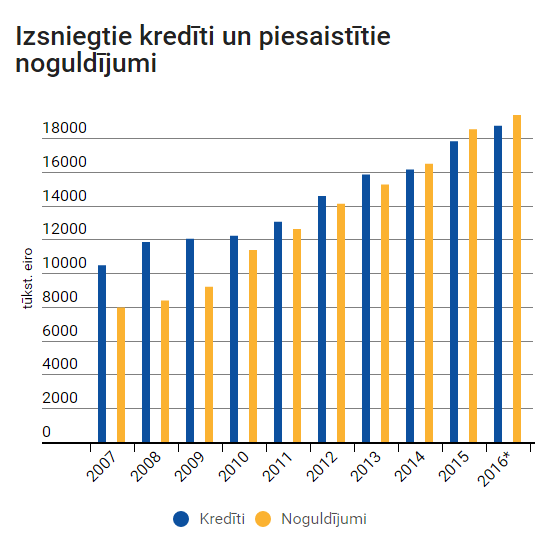

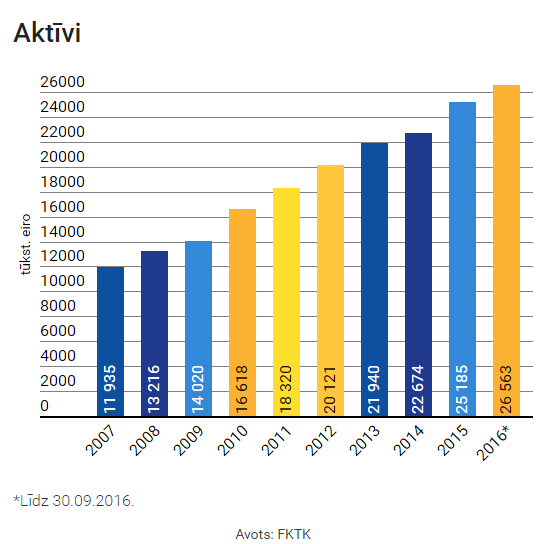

2015. gada beigās Latvijā izsniegtas licences 34 kooperatīvajām krājaizdevu sabiedrībām un to aktīvu apmērs sasniedza 25,2 miljonus eiro, kas veidoja apmēram 0,1% no kopējiem finanšu sektora aktīviem. 2015. gadā krājaizdevu sabiedrības nopelnīja 408 tūkstošus eiro, savukārt kredītu portfeļa atlikums pieauga līdz 17,8 miljoniem eiro. Kopējais krājaizdevu biedru skaits ir ap 26 tūkstošiem.

LKSS vērš uzmanību, ka dati rāda, ka esošais krājaizdevu darbības modelis nodrošina to izaugsmi, stabilitāti, risku sabalansētību un ilgtspēju.

Runājot par nākotni, profesore min, ka perspektīvs virziens, iespējams, būtu plašāka mēroga mikrokreditēšanas programmu īstenošana ar vietējo krājaizdevu sabiedrību palīdzību. Tomēr, kā skaidro Rupeika-Apoga, šis, visticamāk, nav tuvāko gadu jautājums.

“Tā īstenošanai būtu nepieciešams plašāks krājaizdevu sabiedrību tīkls Latvijā. Tuvākajos gados reālāks mērķis būtu potenciālo krājaizdevu sabiedrību biedru informēšana par šo kooperācijas formu, kā arī ieinteresēto pašvaldību iesaistīšana krājaizdevu sabiedrību popularizēšanā,” secina profesore.

Bankas pēdējos gados izmanto plašāku centralizāciju kreditēšanas lēmumu pieņemšanā. Profesore pieļauj, ka šo nišu varētu sākt aizpildīt vietējās krājaizdevu sabiedrības, kas piedāvātu elastīgāku pieeju vietējiem uzņēmumiem, kas vēlās aizņemties.

KAA komentārs: Krājaizdevu apvienība 2015. gada 25. martā organizēja pieredzes apmaiņas braucienu uz Lietuvu. Bija iespēja no pirmavotiem dzirdēt par Lietuvas pieredzi. Par to var lasīt mūsu rakstā Lietuvas pieredze finanšu kooperatīvu attīstībā.